この記事はこのような方にオススメ

- デジタル通貨が何か知りたい

- デジタル通貨の種類が知りたい

- 仮想通貨(暗号資産)の購入を検討している

デジタル通貨というワード、

最近ニュースなどで流れることが増えましたよね。

仮想通貨や電子マネーとデジタル通貨って何が違うの?

初心者の方にもわかりやすく解説していきます。

デジタル通貨って?

結論からいうと、

デジタル通貨とは「現金通貨を受け渡すことなく、通信で完結する決済手段」の総称です。

広い意味で捉えると、

「現金以外の決済手段のほとんどはデジタル通貨」とも言えます。

日本では1990年代後半から、

クレジットカード以外にもさまざまなオンライン決済手段が誕生。

電子マネーやQRコード決済、仮想通貨と、

術の発達とともにデジタル通貨は発展を続けています。

デジタル通貨はとても広い領域の言葉なので、

解釈の仕方によって分類が異なります。

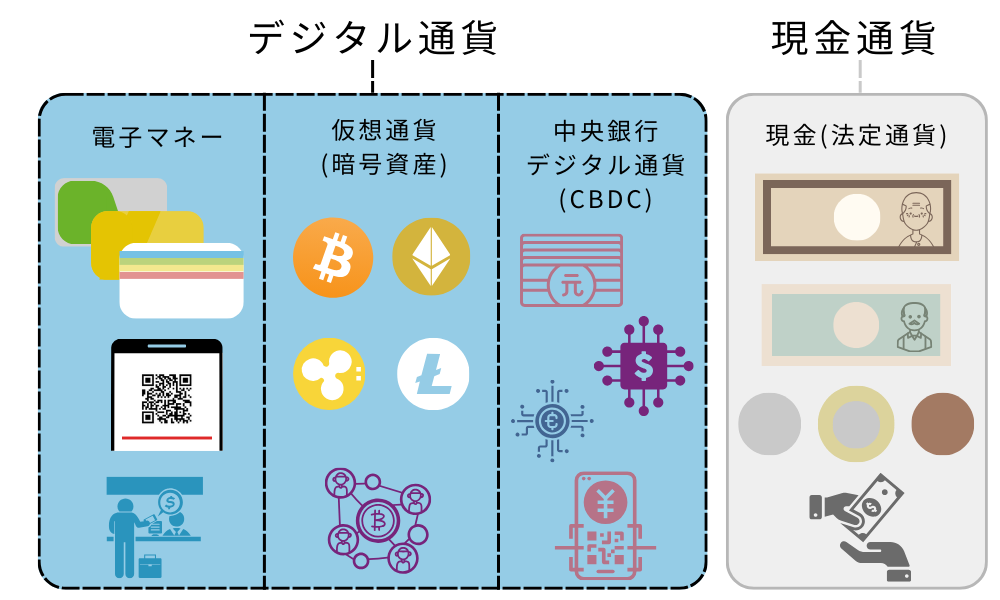

当ブログではデジタル通貨=「通信で完結する決済手段」として

①電子マネー

②仮想通貨(暗号資産)

③中央銀行デジタル通貨(CBDC)

の3分類を紹介していきます。

①電子マネー

現金(法定通貨)をデジタルデータに変換したデジタル代替のことを、

電子マネーと呼びます。

管理主体は企業、

現金(法定通貨)と紐づいているため、同等の強制通用力を持っています。

主に4種類に分類でき、

「Suica」「PASUMO」などの交通系電子マネー、

「WAON」「nanaco」「楽天EDY」などの流通系電子マネー、

「iD」や「QUICKPay」などのクレジットカード系電子マネー、

「PayPay」「LINE Pay」「楽天 Pay」などのQRコード系電子マネー

があります。

②仮想通貨(暗号資産)

仮想通貨(暗号資産)は特定の国家、法律によって保証されていない、

暗号化されたデジタル通貨です。

現金や電子マネーのような管理主体は存在せず、

世界中の利用者の信用に基づいて価値が担保されています。

「ビットコイン」「イーサリアム」「リップル」

などが代表的な仮想通貨(暗号資産)です。

-

-

仮想通貨(暗号資産)って何?初心者にも分かりやすく解説!

続きを見る

③中央銀行デジタル通貨(CBDC)

現金(法定通貨)と同じく、国の中央銀行で発行されたデジタル通貨です。

中央銀行デジタル通貨(CBDC)は

・デジタル化されている

・法定通貨建て

・中央銀行の債務として発行

この3つの条件を満たしている必要があります。

仮想通貨(暗号資産)と異なるのは、

中央銀行が管理している点です。

-

-

中央銀行デジタル通貨(CBDC)って?仮想通貨(暗号資産)、電子マネーと何が違う?初心者にも分かりやすく解説!

続きを見る

デジタル通貨はなぜ近年話題なの?

デジタル通貨は現金と異なり、データで全て管理できるため、

ネット環境さえあれば即時取引・決済が可能です。

そのため、利便性の向上や経済活動の発展が期待されていて、

諸外国で導入が検討されているのです。

日本の中央銀行である日本銀行は、

2020年10月に「中央銀行デジタル通貨(CBDC)に関する取り組み方針」を公表、

2021年4月からは実証実験が開始し、2023年4月には「CBDCフォーラム」が設置されています。

デジタル通貨がこれからの時代に必要な理由

グローバル化が進んでいる現代は国、地域問わず、

「より遠くまで、より速く取引・決済を完結したい」

というニーズが強くあります。

電子マネーは利便性を生み出しましたが、現金(法定通貨)の代替である以上、限界があります。

仮想通貨(暗号資産)の台頭により、

ブロックチェーン技術を用いたデジタル通貨は、国・地域問わず取引が可能になってきましたが、

いずれも主に民間企業、もしくは個人がけん引しています。

国家経済の根幹となる中央銀行においても、

現金を発行し続けるだけでは通貨価値の下落につながる可能性があり、

デジタル通貨の存在は無視できなくなってきたわけです。

現状はアジアや欧米では早くから検討されてきましたが、

日本は少し遅れを取っています。

デジタル通貨の必要性をあまり感じてなかったんだよね

中央銀行デジタル通貨(CBDC)の導入が進められている国って?

既に中央銀行デジタル通貨(CBDC)を正式に発行している国は、

カンボジア、バハマ、ナイジェリアといった新興国です。

新興国には中央銀行デジタル通貨(CBDC)を発行するメリットが多数あります。

銀行口座を持たない(持てない)国民が金融サービスを利用できるようになったり、

米ドルへの過剰依存から脱却して自国の通貨主権を確保できるようになったりと、

自国の経済発展に一役買ってくれる可能性を秘めているのです。

中国ではデジタル人民元の実証実験を2019年から開始し、

2024年には17省26市にて試行が進められています。

デジタル通貨が生み出す未来とイノベーション

中央銀行デジタル通貨(CBDC)が進むのと並行して、

仮想通貨(暗号資産)を法定通貨とする動きもあります。

エルサルバドルでは2021年9月に「ビットコイン」を法定通貨とする法令を、

世界で初めて施行し、注目を集めました。

ただ、仮想通貨は価格の変動が激しく、

理解してる国民が少ないためほとんど普及していないようです。

まだまだ課題はたくさんありますが、デジタル通貨が今後更に普及することによって、

新たなイノベーションが生まれていくことは間違いないでしょう。

権力分散型の次世代インターネットと言われるWEB3.0領域を可能にするのは、

ブロックチェーン技術です。

ブロックチェーンと仮想通貨(暗号資産)は切っても切り離せないもので、

新しいイノベーションが生み出されれば、

そこには個人だけでなく、国や企業も必ず関わってくることになります。

-

-

ブロックチェーン技術って?仮想通貨(暗号資産)だけじゃない!?簡単な図解付きで初心者にもわかりやすく解説!

続きを見る

デジタル通貨の個人利用におけるメリットって?

デジタル通貨で最も普及しているのは電子マネーです。

交通系電子マネー、クレジットカード系電子マネー、QRコード系電子マネー

は既に日常生活と切っても切り離せない存在になっている方も多いはず。

現金と比較すると、

・現金を持ち歩かなくて良い

・取引や決済がスピーディ

・ポイントが貯まる

などが挙げられます。

同じ金額の買い物をしても、

電子マネーを利用した方がお得になることがほとんどですよね。

デジタル通貨の個人利用におけるデメリットって?

一方で、デジタル通貨のデメリットもいくつか存在します。

・対象店舗のみでしか使えない

・パスワードの紛失

・スマートフォン、PCのハッキング

などが挙げられます。

デジタル通貨を扱うためには、PC、スマートフォンの操作スキルが必要なため、

すでに使える人と使えない人がでてきてしまっています。

デジタル通貨は生活を豊かにしてくれる

今後、現金からデジタル通貨への移行が加速していくのは間違いないでしょう。

電子マネーをデジタル通貨の第一歩とすると、

仮想通貨(暗号資産)や中央銀行デジタル通貨(CBDC)はその先の通貨とも言えます。

仮想通貨(暗号資産)がどんなものなのか、

理解するという意味でも、まずは少額から始めてみるのも良いのではないでしょうか。