この記事はこのような方にオススメ

- CBDCが何か知りたい

- CBDCのメリットデメリットを知りたい

- 仮想通貨(暗号資産)の購入を検討している

「デジタル人民元」「デジタル円」「中央銀行デジタル通貨」「CBDC」といった言葉は、

最近どこかしらで耳にすることはないでしょうか。

CBDCって何なの?

初心者の方にもわかりやすく解説していきます。

CBDCって?

中央銀行デジタル通貨:Central Bank Digital Currency

国の中央銀行で発行されたデジタル通貨です。

中央銀行デジタル通貨(CBDC)は

・デジタル化されている

・法定通貨建て

・中央銀行の債務として発行

この3つの条件を満たしている必要があります。

-

-

デジタル通貨って?3つの種類、どこよりも分かりやすく解説!デジタル通貨が生み出す未来とイノベーションとは

続きを見る

2016年から各国で中央銀行デジタル通貨(CBDC)の検討が活発に行われるようになり、

2019年に中国のデジタル人民元、Facebook(現Meta)のリブラ構想、

2020年にナイジェリアとバハマが運用開始。

ユーロ圏やアメリカのみならず世界100か国近くで導入が検討されています。

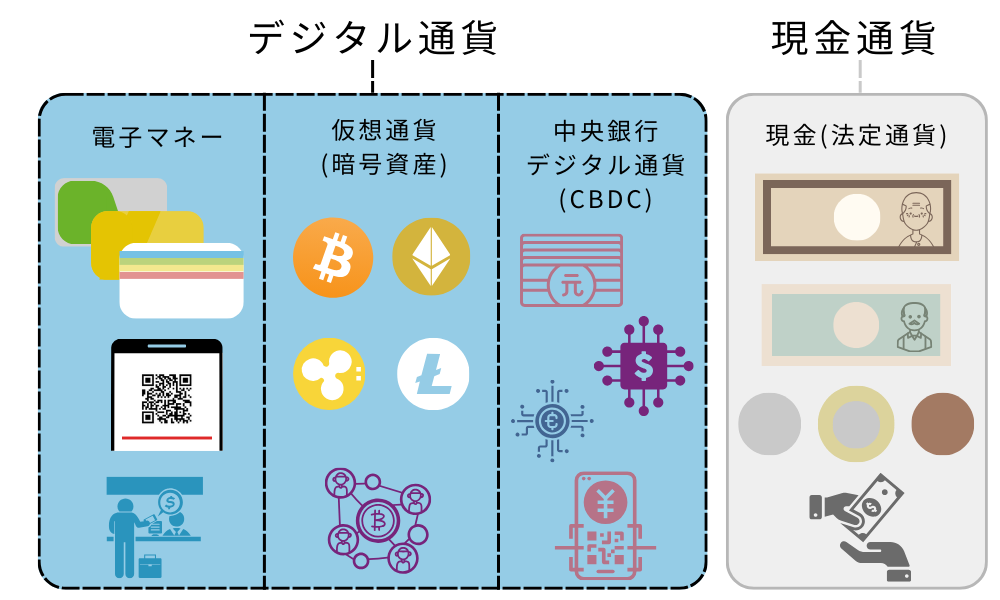

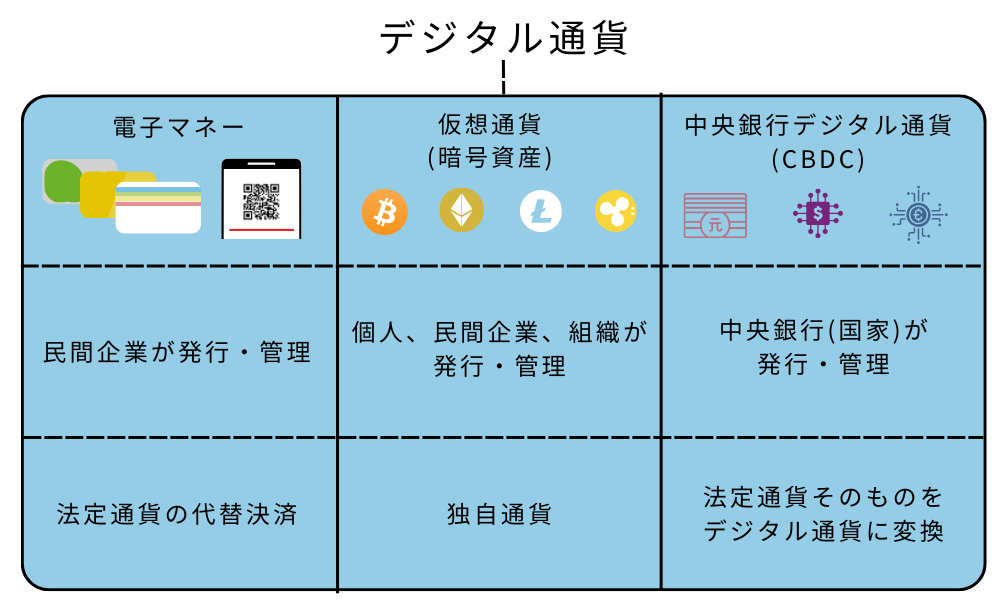

中央銀行デジタル通貨(CBDC)と仮想通貨(暗号資産)って何が違うの?

デジタル通貨はよく混同されがちです。

電子マネー、仮想通貨(暗号資産)、中央銀行デジタル通貨(CBDC)の違いを表にしました。

仮想通貨(暗号資産)の投資をするなら、かならず抑えておきたいところです。

中央銀行デジタル通貨(CBDC)と仮想通貨(暗号資産)の違い

中央銀行デジタル通貨(CBDC)は現金(法定通貨)と同等の扱いで、

中央銀行(国家)が管理しているため、価格の変動は起きずらいと言われています。

仮想通貨(暗号資産)は個人や民間企業、組織が発行していて、

独自通貨なため、価格の変動幅がとても大きいです。

中央銀行デジタル通貨(CBDC)と電子マネーの違い

中央銀行デジタル通貨(CBDC)は現金(法定通貨)と同等の扱いなため、

個人や企業、店舗問わず、だれに対しても使用することができます。

電子マネーは民間企業が発行・管理をしているため、

提携先もしくは個人で登録している相手にしか使用できません。

-

-

仮想通貨(暗号資産)と電子マネーは何がどのように違うの?共通点やそれぞれのメリットもわかりやすく解説!

続きを見る

中央銀行デジタル通貨(CBDC)を導入するメリットって?

①利便性の向上

②効率化

③コスト削減

④犯罪・脱税・マネーロンダリングの防止

⑤金融包摂の推進

などが挙げられます。

①利便性の向上

現在も電子マネーが利用できるとはいえ、範囲は限定的です。

中央銀行デジタル通貨(CBDC)が導入されると、最も期待できるのが利便性の向上です。

現金を持ち歩く必要がほとんどなくなるでしょう。

②効率化

普段の買い物のみならず、納税の手続きが楽になったり、国際送金が簡略化されることが期待できます。

今まで煩雑だった対応が緩和されたら、どんなに楽になるでしょうか。

③コスト削減

現金にはさまざまなコストがかかっています。

硬貨や紙幣を発行する際には製造や輸送、保管などが削減につながることが期待できます。

コンビニATMや現金管理が必要なくなるかもしれませんね。

④犯罪・脱税・マネーロンダリングの防止

現金は取引記録が残らないため、犯罪や脱税などに使われてしまうことがあるかもしれません。

中央銀行デジタル通貨(CBDC)は「いつ、だれが、だれに、いくらの金額を移動(支払い)したか」

など、取引が全て記録できるようになります。

⑤金融包摂の推進

特に発展途上国では、銀行口座を持てない人の割合が一定数いると言われています。

中央銀行デジタル通貨(CBDC)が普及することで、

今まで金融サービスを利用できなかった人たちが、利用できるようになります。

発展途上国の一部が先進国よりも早くに導入を進めている理由の一つです。

中央銀行デジタル通貨(CBDC)を導入するデメリットって?

①個人情報・プライバシーの保護

②サイバー攻撃

③災害

④取付け騒ぎ

⑤金融仲介業の衰退

などが挙げられます。

①個人情報・プライバシーの保護

すべての取引が記録される中央銀行デジタル通貨(CBDC)は、

決済や預金の取引がすべて管理されるということになります。

デジタル化はすべてを管理できる分、個人情報やプライバシー保護の線引きが難しいのです。

②サイバー攻撃

すべての取引はインターネットを介して行われます。

現金と比べると、サイバー攻撃にあう可能性が高くなると言われています。

③災害

インターネットで取引するということは、

中央銀行デジタル通貨(CBDC)はオンラインでなければ利用できません。

災害時などもしもの時に、通信できない状況になったり、

システム自体がダウンする可能性があります。

④取付け騒ぎ

銀行破綻などのうわさが流れると、

現金を引き出そうと銀行やATMに人が殺到することがあります。

デジタル化された中央銀行デジタル通貨(CBDC)は、

引き出しも現金よりスムーズに行えるため、

銀行が機能不全に陥り、金融危機になる可能性もあるのです。

⑤金融仲介業の衰退

中央銀行デジタル通貨(CBDC)は、

現金だけでなく、預金も代替していくと言われています。

中央銀行デジタル通貨(CBDC)が手数料無料で使えるようになった場合、

銀行だけでなく電子マネー、クレジットカードなど、

金融仲介業が衰退する可能性が高いのです。

便利になる反面、さまざまなことが起きそうだよね

日本は中央銀行デジタル通貨(CBDC)を導入しないの?

日本の中央銀行である日本銀行は、

中央銀行デジタル通貨(CBDC)の実証実験を進めています。

・中央銀行デジタル通貨(CBDC)の社会ニーズが急激に高まる可能性

・実証実験と制度設計の検討を進める

・デジタル社会にふさわしい決済システムの在り方

などが日本銀行の基本的な考え方です。

ただし、現時点ではCBDCを発行する計画はないとも。

引用

日本銀行決済機構局「中央銀行デジタル通貨に関する日本銀行の取り組み」2022年11月24日

https://www.boj.or.jp/paym/digital/rel221124a.pdf

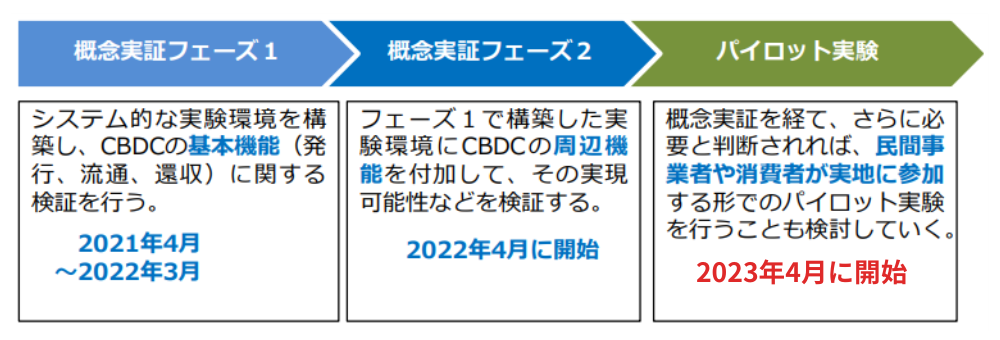

日本の中央銀行デジタル通貨(CBDC)検討状況

2023年4月よりパイロット実験をスタートしています。

台帳技術や民間機関がどのような形で関与していくのか、

セキュリティ面の技術について調査・研究を進めるとのこと。

導入デメリットで挙げた、

②サイバー攻撃

⑤金融仲介業の衰退

に関わる項目が検討材料になっています。

他にも中国やユーロ圏、アメリカなど、

海外の中央銀行デジタル通貨(CBDC)関係者と意見交換や技術的な検証を進めています。

日本の中央銀行デジタル通貨(CBDC)はまだ先?

日本の中央銀行デジタル通貨(CBDC)導入は、まだまだ先になりそうですよね。

ただ、世界100か国近くが導入検討しているため、

日本が導入されたときは既に先進国・途上国問わず、

中央銀行デジタル通貨(CBDC)が当たり前になっている可能性も否定できません。

今後、現金からデジタル通貨への移行が加速していくのは、間違いないでしょう。

電子マネーをデジタル通貨の第一歩とすると、

仮想通貨(暗号資産)や中央銀行デジタル通貨(CBDC)はその先の通貨とも言えます。

仮想通貨(暗号資産)がどんなものなのか、

理解するという意味でも、まずは少額から始めてみるのも良いのではないでしょうか。